10 กฎเหล็กในการบริหารเงินสด SME

ธุรกิจ SME จะมีปัญหาเรื่องขาดสภาพคล่อง และไม่สามารถหาแหล่งเงินทุนมาสนับสนุนได้ทัน การบริหารเงินสด ต้องตรวจอย่างสม่ำเสมอ และต้องประมาณการความต้องการใช้เงินสด

ธุรกิจ SME จะมีปัญหาเรื่องขาดสภาพคล่อง และไม่สามารถหาแหล่งเงินทุนมาสนับสนุนได้ทัน การบริหารเงินสด ต้องตรวจอย่างสม่ำเสมอ และต้องประมาณการความต้องการใช้เงินสด

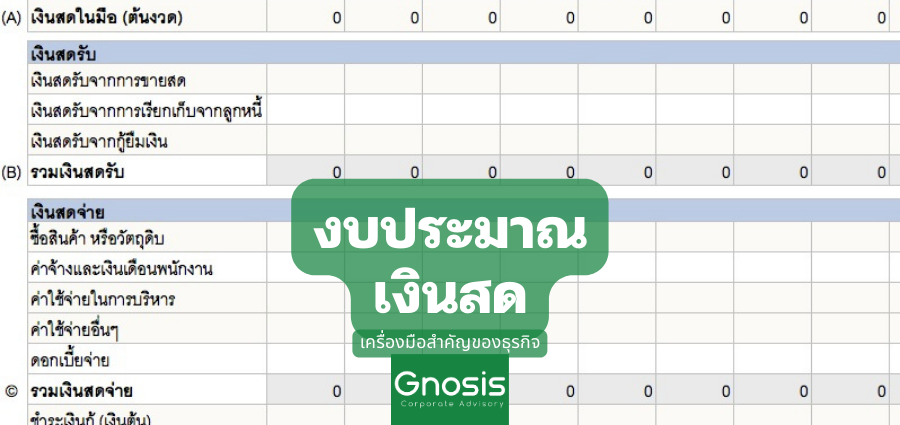

การบริหารเงินสดในภาวะวิกฤติ โดยการบริหารสภาพคล่องของธุรกิจ SME ควรมีเครื่องมือช่วยในการบริหารจัดการได้แก่ งบประมาณเงินสด เป็นต้น จะได้ประเมินว่าจะมีรายการเงินสดรับ รายการที่เกี่ยวข้องกับเงินสดจ่ายเข้ามาเมื่อไร ซึ่งถ้าเงินสดรับเข้ามาช้ากว่ารายการที่ต้องจ่ายออกไปและเงินสดคงเหลือมีเหลือน้อย อาการนี้เรียกกันบ่อยๆ คือ “หมุนไม่ทัน” หรือ “เงินชักหน้าไม่ถึงหลัง” ซึ่งอย่าให้ถึงกับว่าต้อง “ชักดาบ” กันเลย