ต่อยอดจากการให้สัมภาษณ์ของคุณเศรษฐพงศ์ ผดุงพิสุทธิ์ กรรมการผู้จัดการ บริษัท จีโนซิส จำกัด ในบทความเรื่อง “งบประมาณเงินสด เครื่องมือต่ออายุธุรกิจ SME” ในนิตยสาร SME Thailand ฉบับประจำเดือนมีนาคม 2557 หน้าปกเรื่องเจาะลึก CLMV ตลาดใหม่แห่งอนาคต

คุณเศรษฐพงศ์ กล่าวถึงการบริหารเงินสดในภาวะวิกฤติ โดยการบริหารสภาพคล่องของธุรกิจ SME ควรมีเครื่องมือช่วยในการบริหารจัดการได้แก่ งบประมาณเงินสด เป็นต้น จะได้ประเมินว่าจะมีรายการเงินสดรับ รายการที่เกี่ยวข้องกับเงินสดจ่ายเข้ามาเมื่อไร ซึ่งถ้าเงินสดรับเข้ามาช้ากว่ารายการที่ต้องจ่ายออกไปและเงินสดคงเหลือมีเหลือน้อย อาการนี้เรียกกันบ่อยๆ คือ “หมุนไม่ทัน” หรือ “เงินชักหน้าไม่ถึงหลัง” ซึ่งอย่าให้ถึงกับว่าต้อง “ชักดาบ” กันเลย

ผู้ประกอบการธุรกิจ SME ส่วนใหญ่มักจะประสบปัญหาเรื่องการหมุนเงินไม่ทัน หรือภาษาทางการเงินคือ ขาดสภาพคล่อง ซึ่งแปลว่า เงินสดรับ มีน้อยกว่า เงินสดจ่าย เหตุเพราะไม่ได้เตรียมการหรือประมาณการไว้ล่วงหน้าว่าจะต้องชำระอะไร เมื่อไหร่ และจะมีเงินรับเข้ามาได้ทันชำระหรือไม่

ปัญหาต่างๆ จะลดลงเมื่อมีการบันทึกข้อมูลทุกอย่างที่เกี่ยวกับรายจ่ายต่างๆ แม้ว่ารายรับจะคาดการณ์ได้ลำบากแต่ก็สามารถตั้งเป้าหมายได้ว่าจะต้องหาเงินสดรับเข้ามาจำนวนเท่าไรและในช่วงเวลาไหนให้ทันกับรายจ่ายที่จะเกิดขึ้น

คุณเศรษฐพงศ์ ผดุงพิสุทธิ์ ให้สัมภาษณ์แนะนำการบริหารเงินสดของธุรกิจ ในนิตยสาร SME Thailand ฉบับเดือนมีนาคม 2557

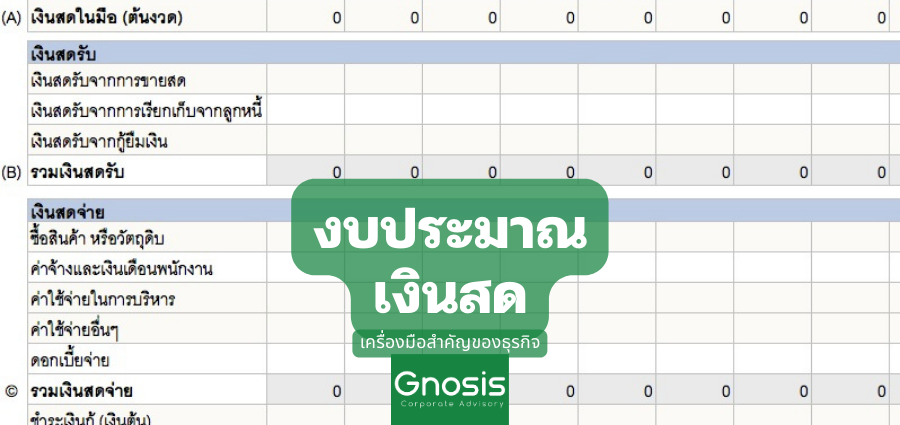

องค์ประกอบของ งบประมาณเงินสด ได้แก่

- ช่วงเวลาในการบันทึก อาจเป็นรายวัน รายสัปดาห์ รายเดือน

- รายการเงินสดรับ หรือประมาณการว่าจะมีเงินสดเข้ามาทางไหนบ้าง เช่นเงินสดจากการขาย เงินสดรับจากการเรียกเก็บจากลูกหนี้ เงินสดจากเงินกู้ยืมกรรมการ หรือจากเงินกู้ยืมธนาคาร เป็นต้น

- รายการเงินสดจ่าย หรือประกาณกว่าจะมีเงินสดออกไปทางไหนบ้าง เช่นจ่ายเงินเดือน จ่ายค่าสาธารณูปโภค จ่ายเงินซื้อสินค้ามาขาย จ่ายดอกเบี้ยเงินกู้ เป็นต้น

- ยอดเงินสดคงเหลือในแต่ละงวด (รายวัน รายสัปดาห์ หรือรายเดือน)

รูปแบบการบันทึก งบประมาณเงินสด มีตัวอย่างดังนี้

(A) เงินสดต้นงวด (ได้แก่เงินในบัญชีธนาคาร +เงินสดในกระเป๋า ตั้งแต่ต้นงวด เช่น ณ วันที่ 1 ของเดือน) ถ้าเริ่มต้นวันแรกยังไม่มีเงินเลยก็ลงว่าเท่ากับ ศูนย์

บวกด้วย (B) รายการเงินสดรับ ได้แก่ เงินสดรับจากการขาย เงินสดรับจากการเก็บจากลูกหนี้ เงินสดรับจากกู้ยืมธนาคาร เงินสดรับจากกรรมการเช่นเงินค่าหุ้น เงินสดรับจากการลงทุนหรือการขายสินทรัพย์ เงินสดรับจากดอกเบี้ยหรือเงินปันผลรับ เป็นต้น

ลบด้วย (C) รายการเงินสดจ่าย ได้แก่ ซื้อสินค้าหรือวัตถุดิบ เงินสดจ่ายเจ้าหนี้การค้า จ่ายเงินเดือนหรือค่าจ้าง จ่ายค่าบริหารจัดการ จ่ายค่าเช่าค่าสาธารูปโภค ค่าการตลาดต่างๆ เงินสดจ่ายเงินกู้ยืม เงินลงทุนในสินทรัพย์ (บันทึกค่าใช้จ่ายที่มีกำหนดจ่ายลงจำนวนในวันหรืองวดที่ต้องชำระ)

(A) + (B) – (C) มากกว่า ศูนย์ (เป็นบวก) ณ งวดใดงวดหนึ่ง แสดงว่ามีเงินสดส่วนเกิน

แต่ถ้าน้อยกว่า ศูนย์ (ติดลบ) ณ งวดใดงวดหนึ่ง แสดงว่าเงินสดขาด ณ งวดนั้นๆ

โดยเทคนิคการบริหารเงินสดที่สำคัญคือ สามารถกำหนดให้มีเงินสดรับเพียงพอกับเงินสดจ่าย โดยการวางแผนการรับเงินก่อน หรือจัดการว่าจะจ่ายเงินเมื่อไร

ฟังดูว่าแล้วจะง่าย แต่ว่าจริงๆ ทำยากใช่ไหมครับ

ปกติแล้วเราจะรู้ว่าจะต้องมีรายจ่าย หรือมีเงินสดออกเมื่อไร เราก็บันทึกเงินสดจ่ายลงวันในสัปดาห์ หรือเดือนต่างๆ ไว้ก่อน

ตามด้วยว่าเราจะสามารถกำหนดวันรับเงินได้เมื่อไร ซึ่งเงินสดรับจากการขายอาจจะบอกไม่ได้ชัดเจนว่าจะได้เงินเข้ามาเมื่อไรและเท่าไร ทั้งนี้ก็ขึ้นกับกลยุทธ์ในการตลาดและการบริหารแล้วว่าทำได้อย่างไร แต่อย่างน้อยเราก็รู้แล้วว่าจะต้องมีเงินเข้ามาประมาณเท่าไรจึงจะเพียงพอกับรายจ่ายที่ถูกกำหนดไว้

การเจรจากับเจ้าหนี้การค้าเพื่อขยายระยะเวลาการชำระหนี้ก็ช่วยให้เจ้าของกิจการหายใจคล่องขึ้น แต่ก็ไม่ควรเลื่อนบ่อยๆ นะครับ เสียเครดิต ทำเท่าที่จำเป็น

ถ้าหากเลื่อนวันชำระได้ เราก็จะย้ายยอดเงินจ่ายนั้นไปลงในงวดที่ขอได้

ซึ่งการจัดทำงบประมาณเงินสดจะช่วยให้เราเห็นภาพว่าสถานะเงินสดรับเงินสดจ่ายในแต่ละช่วงเวลาเป็นอย่างไร

ถ้าสนใจขอคำปรึกษาการจัดทำงบประมาณเงินสด หรือวิเคราะห์สุขภาพทางการเงินของธุรกิจของท่าน กรุณาติดต่อที่ LINE Official Accout นี้ https://page.line.me/ygg2347g

หรือโทรสอบถามได้ที่เบอร์ 096-979-6451