เมื่อพูดถึงการจัดทำงบประมาณประจำปีของบริษัท ไม่เพียงแค่ฝ่ายบัญชีการเงินจะตื่นตระหนกแล้ว ทุกฝ่ายหรือทุกแผนกควรมีส่วนร่วมด้วยเช่นกัน จะว่าไปแล้วการทำงบประมาณหรือ Budget ก็เหมือนกับกับการคาดการณ์เหตุการณ์ล่วงหน้าว่าบริษัทจะเติบโตหรือขยับตัวไปทิศทางไหน สอดคล้องกับแผนธุรกิจ วิสัยทัศน์ และเป้าหมายของบริษัทอย่างไร ทั้งๆ ที่พนักงานทุกคนลงมือลงแรงลงความคิดในการทำงานเป็นชีวิตประจำวันกันทั้งนั้น แต่พอให้ทำงบประมาณในปีหน้า ถึงกับเครียดกันเป็นแถบ

Gnosis (จีโนซิส) ขอเสนอเกร็ดย่อยๆ การจัดทำงบประมาณ Budget ให้มีประสิทธิภาพต้องคำนึงถึงอะไรบ้าง

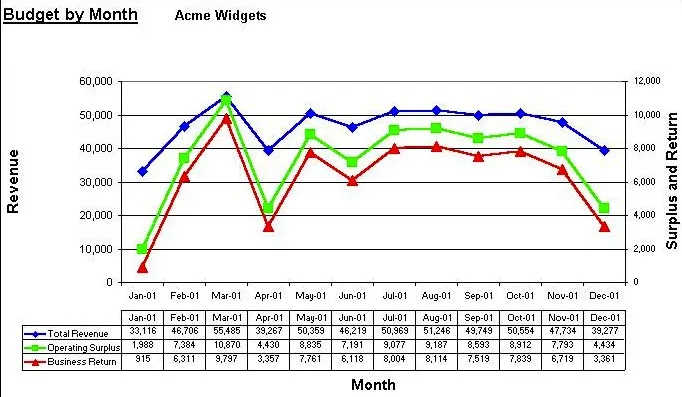

ตัวอย่างประมาณการรายเดือน

- การจัดทำงบประมาณ หรือการประมาณการทางการเงินอะไรก็ตาม ต้องคิดเป็นระบบ รอบครอบ มีเหตุมีผล (มีที่มาที่ไปของสมมติฐาน) และต้องคิดแบบเบ็ดเสร็จ คือไม่ใช่ว่าจะคิดแค่ส่วนงานของตัวเอง ต้องมองรอบข้างด้วยว่างบประมาณที่ตั้งไว้จะกระทบกับแผนกไหนบ้าง มีความเป็นไปได้หรือไม่

- จำไว้ว่า จะพยากรณ์ยอดขาย จำต้องมองเรื่องค่าใช้จ่ายให้สอดคล้องกันด้วย ไม่เพียงแค่คิดจะสร้างยอดขาย แต่ต้องไม่ลืมว่าจะต้องลงทุนเสียค่าใช้จ่ายอะไรบ้างที่จะได้ยอดขายมา

- ทุกครั้งที่ใส่สมมติฐานใหม่ ให้มองดูที่ผลลัพธ์สุดท้ายด้วย (Bottom Line) ว่าเกินหรือต่ำความเป็นจริงอย่างไร หรืออีกนัยหนึ่งในการประมาณการแต่ละขั้น ควรสังเกตุว่าบริษัทกำไรหรือขาดทุนแตกต่างจากที่คิดหรือไม่ (ดูตัวเลขของแต่ละแผนกประกอบ)

- เปรียบเทียบยอดประมาณการ (Forecast) กับยอดจริงที่เกิดขึ้น (Actual) หรือเทียบกับผลประกอบการที่ผ่านมา หาข้อแตกต่างที่เป็นนัยสำคัญ

- โครงสร้างทางการเงินของธุรกิจส่วนใหญ่จะไม่เปลี่ยนแปลงมากโดยเฉพาะรายได้และค่าใช้จ่ายหลักๆ ดังนั้นการจัดทำเป็นระบบสอดคล้องกันจะทำให้การจัดทำงบประมาณง่ายขึ้น เช่นให้ทำอัตราส่วนร้อยละของแต่ละค่าใช้จ่ายเทียบกับยอดขาย เป็นต้น

- ไม่จำเป็นต้องประมาณการรายการทางบัญชีทุกตัว ควรจะกรุ๊ปหรือจัดกลุ่มบัญชีให้ง่ายต่อการทำความเข้าใจก่อนที่จะประมาณการ

- พิจารณาให้เหมาะสมสำหรับรายได้หรือค่าใช้จ่าย ว่าเป็นยอดที่จะเกิดโดยตลอดหรือเป็นประจำ (On-going) หรือเกิดขึ้นครั้งเดียวจะไม่เกิดซ้ำบ่อยๆ (one-time) และควรสังเกตุให้ดีว่ามีค่าใช้จ่ายที่จ่ายเป็นประจำใดบ้างที่จะได้รับการสนับสนุนจากรายได้เพียงครั้งเดียวหรือไม่ ถ้าเป็นในกรณีนี้ควรวางแผนในเรื่องการบริหารเงินสดให้ดี ดังนั้นควรปรึกษากับหน่วยงานที่เกี่ยวข้องให้พิจารณานโยบายด้านการขายหรือการจัดการค่าใช้จ่ายให้สอดคล้องกัน

- วางแผนรับสถานการณ์ในกรณีที่ค่าใช้จ่ายหรือรายได้ที่ควรจะได้รับโดยตลอดนั้น มีการเปลี่ยนแปลง หรือรับจ่ายไม่เท่ากัน หรือช่วงเวลาผิดเพี้ยน

- ควรมั่นใจว่ากิจการได้ทำตามกฎระเบียบหรือข้อบังคับต่างๆ ที่กิจการมีไว้กับผู้อื่น เช่นการชำระหนี้เงินต้นและดอกเบี้ย ในการบริหารกระแสเงินสด (Cash Flow Management) จะต้องมีพอในการชำระหนี้ตามสัญญา

- แน่นอนว่าแต่ละฝ่ายมีแผนประมาณการจำนวนมาก จึงควรจะทำเอกสารสรุปในหนึ่งหน้า (Summary Sheet) ทั้งนี้ลองพิมพ์ออกมาอ่านและพิจารณาดูว่า ถ้าคนอื่นที่ไม่รู้รายละเอียดของตัวเลขแต่ละตัว จะเข้าใจความหมายบทสรุปของตัวเลขได้มากแค่ไหน ซึ่งคนเหล่านั้นควรจะได้รับรู้ตามสิ่งที่เราต้องการให้รู้

- เชื่อในการตัดสินใจของคุณ ถ้าคุณรู้สึกว่าตัวเลขดูทะแม่งๆ ไม่มั่นใจ ให้กลับไปดูอีกครั้ง และทำจนคุณรู้สึกพอใจ

- เมื่อทำงบประมาณการได้แล้ว จะต้องเปรียบเทียบผลที่เกิดขึ้นจริง (Actual Data) กับงบประมาณ (Budget Data) เสมอ เพื่อใช้เป็นข้อมูลหรือสมมติฐานในการจัดทำงบประมาณในปีต่อไปง่ายขึ้น

- ถ้าเป็นไปได้ให้ทำงบประมาณแบบรายเดือน (monthly budget)

- เมื่อจัดทำงบประมาณเสร็จแล้ว ต้องตรวจเช็คความถูกต้องทั้งหมดอีกครั้ง (จำเป็นมากครับ เพราะจะเห็นภาพรวมอย่างชัดเจน)

หากมีข้อสงสัยหรือข้อแนะนำเพิ่มเติมเกี่ยวกับการจัดทำงบประมาณทางการเงิน Budget Management ติดต่อ บริษัท จีโนซิส จำกัด contact@gnosisadvisory.com